Lecture 4

Epsilon greedy

仔细想了想贪心算法,回顾一下并没有那么简单。贪心算法的定义是:

\[

\begin{equation}

\pi(a \mid s)= \begin{cases}a & \text { with probability }

\frac{\epsilon}{|A|} \\ \arg \max _a Q^\pi(s, a) & \text { with

probability } 1-\epsilon\end{cases}

\end{equation}

\]

也就是使用一个小的概率\(\epsilon\)来决定是探索还是深挖,即以\(\epsilon\)

的概率进行随机动作探索,从而获得那些潜在的可以带来更高未来回报的动作(当前一步不可见,但是在后续步骤中有可能拥有更多回报,也就是潜力更大),以1-\(\epsilon\)

的概率选择最大Q值的动作作为策略更新。

贪心算法是具有递增特性的,即如果对一个本身就是贪心算法进行贪心行为,那么可以得到其递增性,这里不容易想象到具体的案例,但是可以用公式表达:

\[

\begin{ali ...

Lecture 3

Bias, Variance and MSE

偏差、方差、均方差

Consider a statistical model that is parameterized by \(\theta\) and that determines a probability

distribution over observed data \(P(x \mid

\theta)\)

Consider a statistic \(\hat{\theta}\) that provides an estimate of

\(\theta\) and is a function of

observed data \(x \quad

\hat{\theta}=f(x)\)

E.g. for a Gaussian distribution with known variance, the average of

a set of i.i.d data points is an estimate of the mean of the

Gaussian

Definition: the bias o ...

Lecture 2

MRP 马尔科夫奖励过程

\[

\begin{equation}

\left(\begin{array}{c}

V\left(s_1\right) \\

\vdots \\

V\left(s_N\right)

\end{array}\right)=\left(\begin{array}{c}

R\left(s_1\right) \\

\vdots \\

R\left(s_N\right)

\end{array}\right)+\gamma\left(\begin{array}{ccc}

P\left(s_1 \mid s_1\right) & \cdots & P\left(s_N \mid s_1\right)

\\

P\left(s_1 \mid s_2\right) & \cdots & P\left(s_N \mid s_2\right)

\\

\vdots & \ddots & \vdots \\

P\left(s_1 \mid s_N\right) & \cdots & P\left(s_N ...

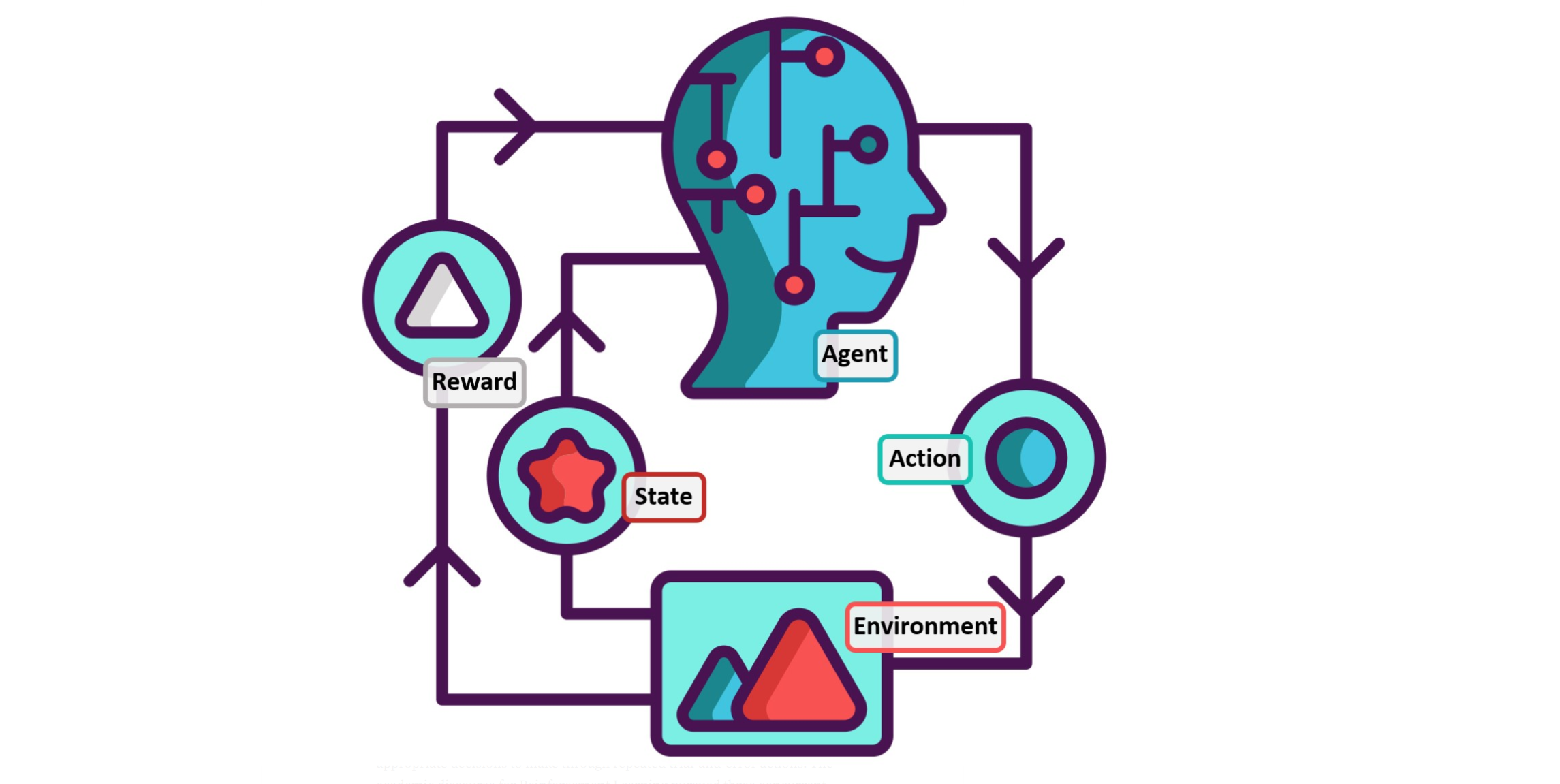

Multiarmed Bandits问题

多臂老虎机问题

多臂老虎机是假设在玩一个拥有多个摇臂的老虎机,每个摇臂对应一个动作,玩家一次只能选取一个摇臂,相当于是选取了一个动作,描述如下:

老虎机有K个摇臂,每个摇臂以一定的概率吐出金币,且概率是未知的,但服从一定的概率分布即

\[

\mathcal{R}^{a} (r) = \mathbb{P}[r|a]

\]

玩家每次(每个时间步step)只能从K个摇臂中选择其中一个摇臂 \(a \in

\mathcal{A}\),且相邻两次选择或奖励没有任何关系

环境会给出奖励

\[

r_t \sim \mathcal{R}^{a_t}

\]

玩家的目的是通过一定的策略使自己获得的累计奖励最大,即得到更多的金币

\[

\sum_{\tau=1}^t r_\tau

\]

贪心算法选取最优动作Greedy

Algorithm

使用蒙特卡洛算法估计的动作值

\[

\hat{Q}_t(a)=\frac{1}{N_t(a)} \sum_{t=1}^T r_t

\mathbb{1}\left(a_t=a\right)\\

\Rightarro ...

Log-Barrier-method

在求一些优化问题的时候,往往遇到形式如下的问题:

\[

\begin{array}{lll}

\text { Problem statement } & h: \mathbb{R}^{n_x} \rightarrow

\mathbb{R}^{n_h} \\

\min _{x \in \mathbb{R}^{n_x}} & f(\boldsymbol{x}) &

\boldsymbol{g}: \mathbb{R}^{n_x} \rightarrow \mathbb{R}^{n_g} \\

\text { subject to: } & \boldsymbol{h}(\boldsymbol{x})=\mathbf{0}

& \\

& \boldsymbol{g}(\boldsymbol{x}) \leq \mathbf{0}

\end{array}

\]

即需要满足\(x\)在\(h(x)\) 上且 \(g(x) \leq 0\) 时最小化\(f(x)\) 的值。

采用barrier的方法可以求得此解 ...

Active learning 主动学习

Active ADP

active ADP的更新公式

\[

\begin{equation}

U(s)=\max _{a \in A(s)} \sum_{s^{\prime}} P\left(s^{\prime} \mid s,

a\right)\left[R\left(s, a, s^{\prime}\right)+\gamma

U\left(s^{\prime}\right)\right]

\end{equation}

\]

active adp 和passive

adp的主要区别是在于agent在学习效用函数时,对于passive

ADP在某个状态的策略是固定的,对于active

adp在某个状态下有多个动作可以选择,active adp

会选择产生的最大的效用值作为expected utility value(MEU).

exploration and exploitation

智能体对环境的探索依然受到exploration和exploitation的限制,对于使用ADP算法,可以将乐观估计融入效用之更新公式中:

\[

\begin{ ...

Decision Trees决策树

使用Entropy计算率先分割哪个decision

tree的分支

计算一个随机变量的不确定性使用熵,如果一个硬币投掷后头面朝上的概率为1的话,那这个硬币代表的随机变量的不确定性就为0,如果一个硬币有50%的概率投掷硬币头朝上,则其熵计算为:

熵的计算公式:单位为比特

信息增益 information gain

一颗决策树中的非叶子节点有split函数,用于将当前所输入的数据分到左子树或者右子树。我们希望每一个节点的split函数的性能最大化。这里的性能是指把两种不同的数据分开的能力,不涉及到算法的时间复杂度。但是,怎么去衡量一个split函数的性能呢?这里我们使用信息增益来衡量G。如果G越大,说明该节点的split函数将输入数据分成两份的性能越好。

版权声明:本文为CSDN博主「ChainingBlocks」的原创文章 原文链接:https://blog.csdn.net/liangyihuai/article/details/103206360

如果一个decision

tree拥有不同的attribute将一个训练集分割成不同的组 ...

前向网络和反向传播(feedforward

and back-propagation)

激活函数 activation function

网络中每一层除了\(weight \times

x\)的形式,还需要将乘积结果投入一个激活函数中,普适性近似定理universal

approximation

theorem指出,一个只有两层计算单元的网络,第一层是非线性的,第二层是线性的,可以近似任意程度的连续函数。因此激活函数需要是一个非线性的函数。

前向网络中比较流行的的激活函数:

sigmoid:

\[

\sigma(x)=1 /\left(1+e^{-x}\right)

\]

ReLU: rectified linear unit

\[

\operatorname{ReLU}(x)=\max (0, x)

\]

softplus:丝滑版本的ReLU

\[

\operatorname{softplus}(x)=\log \left(1+e^{x}\right)

\]

Tanh

\[

\tanh (x)=\frac{e^{2 x}-1}{e^{2 x}+1}

\]

Note that the ...

Passive

reinforcement learning 被动增强学习

前提:

环境有限,完全可观测,就是说所有的规则都掌握,在环境里所有动作所带来的作用都能够被识别。

对于agent而言,有一个固定的动作执行策略\(\pi(s)\),即在某种环境状态下执行某种动作

agent 的目标是学习贴现效用函数\(U^\pi(s)\)(discounted utility

function) ,这里的\(s\)指的是状态,\(\pi\)是agent的执行策略

贴现效用函数\(U^\pi(s)\)(discounted utility

function) :从初始状态s开始执行策略\(\pi\) 的奖励之和的期望值

4x3 世界模型

使用一个4X3世界的Typical trials 做解释

image-20220425165114825

最上面3行是3个trails,即从(1,1)走到terminal

states的三组走法,概率转换模型为图b所示,这是一个MDP问题,即有概率转换模型、reward、以及状态效用值。

简而言之,被动增强学习是指在某个可被观测的环境中,age ...